30岁的管理顾问滕贝卡-普拉特(Tembeka Pratt)希望和伴侣在多伦多买房,但六位数工资在多伦多拥有房屋的梦想仍然遥不可及。

普拉特表示她和伴侣在过去两年里一直在为买房攒钱,这是她十多年来的梦想。

她在大流行期间制定了一个谨慎的计划:找到一份高薪的工作,现在她的年薪大约为10万加币,根据最新的StatCan数据,远高于2020年同龄的多伦多居民平均年收入5.15万元。

她和伴侣的总收入大约为20万加元。

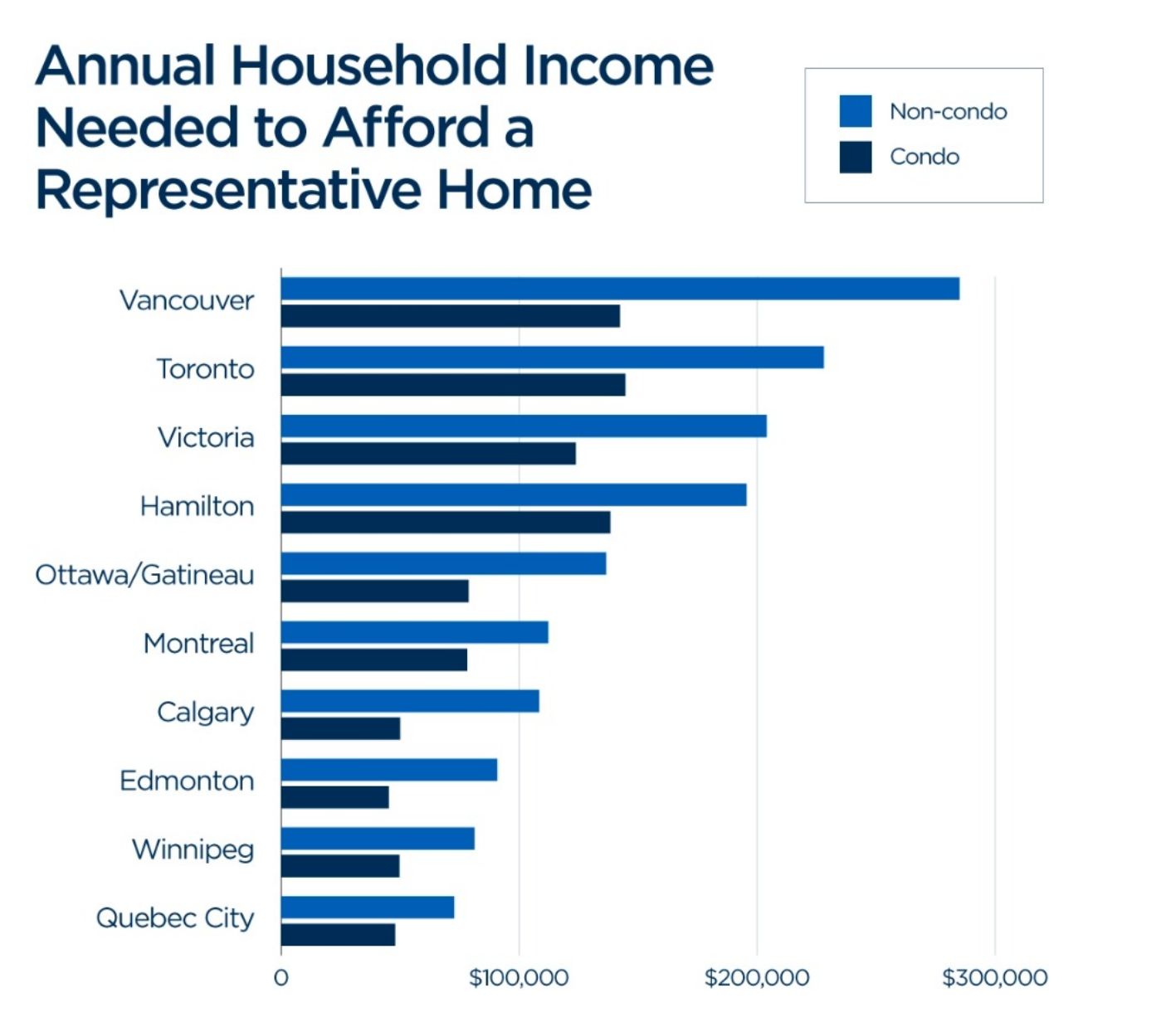

但国民银行的可负担性监测显示,在今年第一季度,多伦多中位数或 “代表性 “非公寓房屋所需的年收入上升至22.81万元。

即使这对夫妇已经做好调整预期的准备,开始在大多地区外围寻找70万至80万元的联排别墅,但这些房子价格也很高。

多伦多地区房地产委员会(TRREB)本月早些时候表示,4月份,城市核心区以外的排屋价格平均达到997,416元。

目前加拿大住房市场可能降温的迹象,对许多潜在的购房者太晚了,这些人好不容易为住房储蓄的钱,受通货膨胀的抑制,房揭利率上升,还是无力跳上”房市“这艘船。

根据加拿大国家银行于周三发布的一份报告,2022年第一季度全国住房可负担性出现了27年来最严重的下降,抵押贷款利率的上升也被认为是阻碍潜在购买者的一个关键因素。

根据全球新闻的报道,加拿大统计局的数据显示住房或与住房有关的费用,是推动上个月年度通货膨胀率上升到几十年来最高6.8%的最大因素之一。

尽管多伦多等一些市场的房价在4月份有所缓解,但大多地区的房价仍然同比增长了15%以上。

BC大学(UBC)教授、”一代人的挤压”(Generation Squeeze)组织的创始人保罗-克肖(Paul Kershaw)非常了解年轻加拿大人无法进入市场的情况。

他称在70年代,只需要全职工作五年就能买得起加拿大的房子,而今天这个数字已经上升到需要努力工作17年。在安大略省和BC省等市场,需要22-27年。

今天,买房所需的工作限制急剧加大,对年轻人口或任何年龄段的想进入房市的新手来说,都令人心碎。